- Página de la cumbre de Yokohama-shi

- Vida, procedimiento

- Registro de la familia, impuesto, seguro

- Impuesto

- Información relacionada del impuesto de la ciudad

- Sobre algunas revisiones de las normas impositivas de la ciudad acompañadas con la imposición como los métodos de excepción temporales de impuestos locales (el 6 de agosto de 2024 actualización)

Es el texto de aquí.

Sobre algunas revisiones de las normas impositivas de la ciudad acompañadas con la imposición como los métodos de excepción temporales de impuestos locales (el 6 de agosto de 2024 actualización)

Última fecha de actualización el 6 de agosto de 2024

Algunas cuentas de la reforma como las normas impositivas de la ciudad se aprobaron en el tercer de la asamblea de la ciudad asamblea regular en 2012 y se promulgaron el 25 de septiembre de 2012. Además, en la aprobación, una opinión secundaria (PDF: 74 kilobytes) se mandó.

※El 6 de agosto de 2024 actualización

500 yenes levantan en la tasa impositiva del per cápita el precio del impuesto municipal personal se terminó en 2023.

(la cantidad de per cápita el precio después de 2024 es el impuesto municipal personal 3,900 yenes, el ciudadano personal del impuesto de la prefectura 1,300 yenes. Además, sobre la cantidad de per cápita el precio antes de 2023, se hace el aumento de 500 yenes por un ejemplo convencional.)

1 contenidos de la revisión

(1) 500 yenes levantan en la tasa impositiva del per cápita el precio del impuesto municipal personal

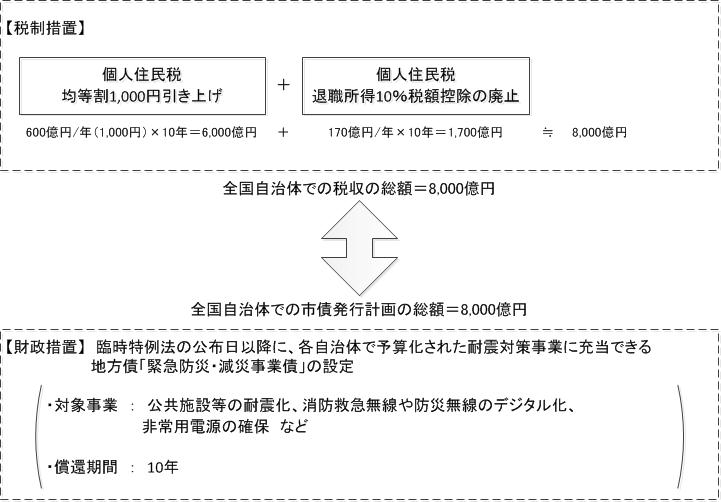

Entre la restauración, los contratos de reconstrucción acompañaron con el Gran Terremoto de Japón del Este, se decidió levantar una tasa impositiva estándar del per cápita el precio del impuesto municipal individual 500 yenes por el método de excepción sólo durante diez años a partir de 2014 en los temporales de los impuestos locales que se establecieron para encontrar los recursos sobre la prevención del desastre de emergencia, 減災事業 realizados en entidades públicas locales del país entero.

Como esta ciudad, trabajo en la reforma administrativa y asegurar de recursos más que antes, pero levanto una tasa impositiva del per cápita el precio del impuesto municipal individual 500 yenes basados en el objetivo de este método de excepción para el temporal y entre 2014 y 2023 ya que la seguridad de recursos necesarios se exige de seguir adelante a través de la mejora de la comunidad para proteger el alivio cívico, la seguridad, y realizar medidas del desastre del terremoto para construir Yokohama que puedo vivir para para el futuro constantemente. (además, levantó 500 yenes entre los mismos períodos sobre el ciudadano personal del impuesto de la prefectura.)

- El texto de tierras

Es el Párrafo 2 del Artículo 2 de la ley sobre la excepción en los temporales de impuestos locales para modificar la seguridad de recursos necesarios para una medida para la prevención del desastre que una entidad pública local realiza sobre el renacimiento del Gran Terremoto de Japón del Este

- Aplicación

A partir de 2014 hasta 2023 (de junio de 2014 a mayo de 2024)

(2) La abolición del crédito fiscal del 10% de ingresos del retiro

Sería abolido sobre los ingresos del retiro el 10% de medidas del crédito fiscal del impuesto de la residencia personales permanentemente en 2011 por la revisión del sistema de impuestos, pero se decidió hacerlo con recursos de la prevención del desastre de emergencia, 減災事業 realizado sobre para en (1) y entidades públicas locales en el total del país entero para la casa para los ingresos aumentados por esta abolición, diez años hasta 2022.

- Aplicación

De paga de separación pagada después del 1 de enero de 2013 (durando medidas)

Objetivo y forma de pensar de dos producción de impuestos

(1) La forma de pensar del país: El esquema en las finanzas fiscales a las medidas del desastre del terremoto que las administraciones municipales del país entero siguen trabajando

Cuando cada uno las administraciones municipales del país entero corrieron prisa, y realizaron la prevención del desastre, 減災事業 durante períodos de renacimiento intensivos a partir de 2011 hasta 2015, cuando medidas en las finanzas fiscales necesarias, el país estableció «la ley (la divulgación H23.12.2) sobre la excepción temporal de impuestos locales para modificar la seguridad de los recursos que eran necesarios para una medida para la prevención del desastre que una entidad pública local realizó sobre el renacimiento del Gran Terremoto de Japón del Este», y se prepararon para el siguiente esquema.

(2) La forma de pensar de esta ciudad: Utilizo un esquema en las finanzas fiscales que un país preparó al máximo

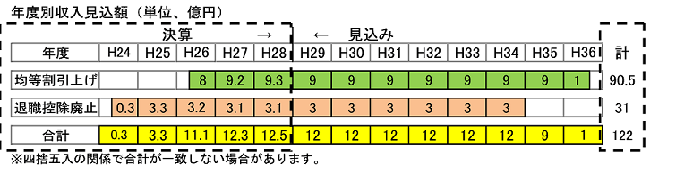

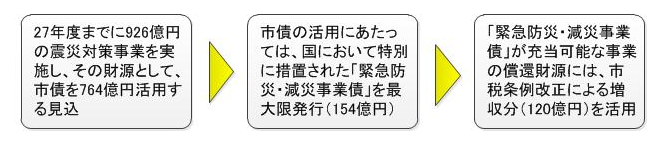

Aproximadamente 900 millones de yenes, la abolición del crédito fiscal del 10% de ingresos del retiro estima que esto es aproximadamente 300 millones de yenes, aproximadamente 1.2 mil millones de yenes totales, y, en cuanto a la producción de impuestos acompañados con la revisión reglamentaria de 2012, un aumento de la tasa impositiva del per cápita el precio espera que son aproximadamente 12 mil millones de yenes en diez años en el año solo sobre la base del año llano. Estos ingresos aumentados conjugan a recursos del reembolso del negocio que una obligación local (prevención del desastre urgente, 減災事業債) dado un paso en particular en el país puede asignar.

- La forma de pensar (desde el septiembre de 2012 esperan) de la utilización de recursos

- Sobre la cantidad de informes financieros del coste operativo y los recursos que las medidas del desastre del terremoto cuestan

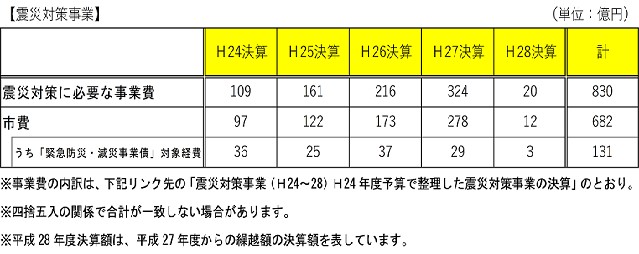

Los desastres del terremoto miden el coste operativo a partir de 2012 hasta 2016 era 83 mil millones de yenes.

Para estos recursos, introduje fondos públicos positivamente y utilicé un bono municipal 13.1 mil millones de yenes asegurando la disciplina fiscal.

En la inflexión del bono municipal, hice el uso de un esquema en las finanzas fiscales que un país preparó así al máximo.

- Emisión de «prevención del desastre urgente, 減災事業債»

- La producción de impuestos por per cápita aumentos de 500 yenes del precio del impuesto municipal personal conjuga a recursos del reembolso del negocio que «la prevención del desastre urgente, 減災事業債» puede asignar

- Referencia

Leyes y ordenanzas (PDF: 180 kilobytes) referido

Ministerio de página de inicio de Comunicaciones y Asuntos internos (el sitio exterior)

Un lector del PDF puede ser necesario por separado para abrir el archivo del Formato del Documento Portátil.

La persona que no lo tiene lo puede descargar gratuitamente de la compañía del Adobe.

![]() A descargar del DC del Lector de Adobe Acrobat

A descargar del DC del Lector de Adobe Acrobat

Pregunta a esta página

La señora del tribunal Principal financiera sección del sistema de impuestos de la parte del impuesto

Teléfono: 045-671-2252

Teléfono: 045-671-2252

Fax: 045-641-2775

Una dirección de correo electrónico: [email protected]

Vuelvo a la página en el frente

Page ID: 283-789-828