現在位置

- Página de la cumbre de Yokohama-shi

- Vida, procedimiento

- Registro de la familia, impuesto, seguro

- Impuesto

- Impuesto de la ciudad de Yokohama-shi

- Impuesto municipal personal, ciudadano del impuesto de la prefectura

- Sobre la revisión del sistema de impuestos sobre el impuesto de la residencia personal

- Anuncio de revisión del sistema de impuestos del impuesto de la residencia (para 2021 imposición)

Última fecha de actualización el 3 de diciembre de 2024

Es el texto de aquí.

Anuncio de revisión del sistema de impuestos del impuesto de la residencia (para 2021 imposición)

Los contenidos de la revisión del sistema de impuestos personal del impuesto municipal, el ciudadano del impuesto de la prefectura llevado hasta 2021 son así.

■Reducción de substracción de ingresos salariales, la deducción de la pensión, deteniéndose de deducción básica

□Revisión de la substracción de ingresos salariales

□Revisión de la deducción de la pensión

□Revisión de la deducción básica

■La fundación de la substracción de ajuste de la cantidad de dinero de ingresos

■Revisión de medidas en el sistema de impuestos para el padre de soltero y la viuda (viudo) substracción

■Revisión de la vuelta azul substracción especial

■Revisión de la excepción de cálculos de ingresos como los ingresos comerciales como mis trabajadores de la esposa

■Revisiones como los requisitos de la cantidad de dinero de ingresos como deducciones de ingresos

■Revisión de la división de ingresos del cónyuge en la deducción conyugal especial

■Revisión de la substracción de ajuste

■Revisión del equilibrio de la deducción personal

■Revisión del estándar de exención de impuestos del impuesto de la residencia

■Medidas en el sistema de impuestos en la nueva emergencia de la enfermedad infecciosa coronavirus medida económica

□La elasticidad de estipulaciones de aplicación de la substracción de la hipoteca

□La aplicación de la substracción de la donación a los auditorios que abandonaron el derecho del reembolso de reclamar al patrocinador que anuló el arte de la cultura, un acontecimiento deportivo

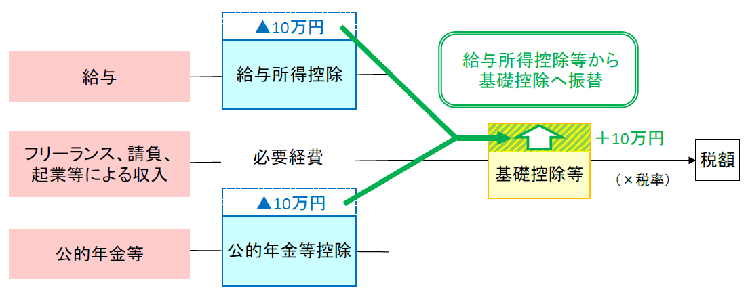

Basado en la variedad del modo de trabajar, en cuanto a la deducción de la substracción de ingresos salariales sólo se aplicó a unos ingresos específicos y la deducción de la pensión, en cuanto a la deducción de la deducción básica aplicada hasta a la reducción de 100,000 yenes llana, que tipo de ingresos, la reforma del estilo del trabajo se levanta 100,000 yenes desde el punto de vista de empujarlo por detrás (impuesto sobre la renta: 480,000 yenes, impuesto de la residencia individual: 430,000 yenes).

※ Sobre la persona que tiene tanto ingresos salariales como ingresos de la pensión, sólo substracción para afectar uno se reduce.

La causa de la política, «Gradualmente hice una deducción adecuada en países principales parecidos» sobre la substracción de ingresos salariales que la indicación con el excesivo se había hecho en comparación con el estándar de un gasto relacionado con el deber y países extranjeros, una revisión se realizó así.

- Se redujo substracción de ingresos salariales de 100,000 yenes llana.

- 8.5 millones de yenes, la cantidad del límite superior se redujo a 1.95 millones de yenes los ingresos del sueldo que la cantidad del límite superior de la substracción de ingresos salariales se aplicó a cada uno.

Además, no parece que una carga ocurre en una casa del cuidado de los niños y la casa de cuidado, y la substracción de ajuste de la cantidad de dinero de ingresos (más tarde descripción) se funda.

| Cantidad de dinero de ingresos del sueldo (A) | Substracción de ingresos salariales | |

|---|---|---|

| (después de la revisión) | (el frente revisado) | |

| 1.625 millones de yenes o menos | 550,000 yenes | 650,000 yenes |

| 1.8 millones de yenes o menos más de 1.625 millones de yenes | Un * el 40%-100.000 yenes | Un * el 40% |

| 3.6 millones de yenes o menos más de 1.8 millones de yenes | Un * el 30% +80.000 yenes | Un * el 30% +180.000 yenes |

| 6.6 millones de yenes o menos más de 3.6 millones de yenes | Un * el 20% +440.000 yenes | Un * el 20% +540.000 yenes |

| 8.5 millones de yenes o menos más de 6.6 millones de yenes | Un * el 10% +1.100.000 yenes | Un * el 10% +1.200.000 yenes |

| 10 millones de yenes o menos más de 8.5 millones de yenes | 1,950,000 yenes | |

| Más de 10 millones de yenes | 2,200,000 yenes | |

※Encuentro los ingresos salariales según la ley del impuesto sobre la renta mesa separada quinto sin tener en cuenta la mesa mencionado anteriormente cuando las cantidades de dinero de ingresos como sueldos son menos de 6.6 millones de yenes.

Una deducción no tenía el límite superior, y la indicación que era la estructura suma ha sido llevada a cabo a diferencia de la substracción de ingresos salariales sobre la deducción de la pensión por un asalariado de ingresos de la pensión de los ingresos altos. Basado en tal punto, una revisión se realizó así desde un punto de vista que aseguró el equitativo entre las generaciones en la generación.

- Se reduce llano 100,000 yenes la cantidad de deducción de la pensión.

- Cuando las cantidades de dinero de ingresos como pensiones públicas exceden 10 millones de yenes, en cuanto a la cantidad de deducción de la pensión, 1.955 millones de yenes se pone un techo de.

- Cuando las cantidades de dinero de ingresos totales para afectar los ingresos excepto ingresos diversos para afectar pensiones públicas exceden 10 millones de yenes, la substracción de la pensión pública se reduce.

| Pensiones públicas una cantidad de dinero de ingresos (A) | (después de la revisión) | (el frente revisado) | |||||

|---|---|---|---|---|---|---|---|

| Cantidad de dinero de ingresos totales para afectar los ingresos excepto ingresos diversos para afectar pensiones públicas | |||||||

| Más de 20 millones de yenes | Más de 10 millones de yenes | 10 millones de yenes o menos | |||||

| 65 años Bajo | Menos de 1.3 millones de yenes | 400,000 yenes | 500,000 yenes | 600,000 yenes | 700,000 yenes | ||

| 1.3 millones de yenes o más Menos de 4.1 millones de yenes | Un * el 25% +75.000 yenes | Un * el 25% +175.000 yenes | Un * el 25% +275.000 yenes | Un * el 25% +375.000 yenes | |||

| 65 años El susodicho | Menos de 3.3 millones de yenes | 900,000 yenes | 1 millón de yenes | 1.1 millones de yenes | 1.2 millones de yenes | ||

| 3.3 millones de yenes o más Menos de 4.1 millones de yenes | Un * el 25% +75.000 yenes | Un * el 25% +175.000 yenes | Un * el 25% +275.000 yenes | Un * el 25% +375.000 yenes | |||

| 4.1 millones de yenes o más 770 万円以未満 | Un * el 15% +485.000 yenes | Un * el 15% +585.000 yenes | Un * el 15% +685.000 yenes | Un * el 15% +785.000 yenes | |||

| 7.7 millones de yenes o más Menos de 10 millones de yenes | Un * el 5% +1.255.000 yenes | Un * el 5% +1.355.000 yenes | Un * el 5% +1.455.000 yenes | Un * el 5% +1.555.000 yenes | |||

| 10 millones de yenes o más | 1,755,000 yenes | 1,855,000 yenes | 1,955,000 yenes | ||||

| Pensiones públicas una cantidad de dinero de ingresos (A) | (después de la revisión) | (el frente revisado) | |||||

|---|---|---|---|---|---|---|---|

| Cantidad de dinero de ingresos totales para afectar los ingresos excepto ingresos diversos para afectar pensiones públicas | |||||||

| Más de 20 millones de yenes | Más de 10 millones de yenes | 10 millones de yenes o menos | |||||

| 65 años Bajo | Menos de 1.3 millones de yenes | A-40 Diez mil yenes japoneses | A-50 Diez mil yenes japoneses | A-60 Diez mil yenes japoneses | A-70 Diez mil yenes japoneses | ||

| 1.3 millones de yenes o más Menos de 4.1 millones de yenes | Un * el 75% -75,000 yenes | Un * el 75% -175,000 yenes | Un * el 75% -275,000 yenes | Un * el 75% -375,000 yenes | |||

| 65 años El susodicho | Menos de 3.3 millones de yenes | A-90 Diez mil yenes japoneses | A-100 Diez mil yenes japoneses | A-110 Diez mil yenes japoneses | A-120 Diez mil yenes japoneses | ||

| 3.3 millones de yenes o más Menos de 4.1 millones de yenes | Un * el 75% -75,000 yenes | Un * el 75% -175,000 yenes | Un * el 75% -275,000 yenes | Un * el 75% -375,000 yenes | |||

| 4.1 millones de yenes o más Menos de 7.7 millones de yenes | Un * el 85% -485,000 yenes | Un * el 85% -585,000 yenes | Un * el 85% -685,000 yenes | Un * el 85% -785,000 yenes | |||

| 7.7 millones de yenes o más Menos de 10 millones de yenes | Un * el 95% -1,255,000 yenes | Un * el 95% -1,355,000 yenes | Un * el 95% -1,455,000 yenes | Un * el 95% -1,555,000 yenes | |||

| 10 millones de yenes o más | A-1, 755,000 yenes | A-1, 855,000 yenes | A-1, 955,000 yenes | ||||

De la indicación para la necesidad del efecto de reducción de la carga tributaria en punto de vista e individuo de ingresos altos como el apoyo de la reforma del estilo del trabajo, la revisión siguiente se realizó sobre la deducción básica.

- Se levanta 100,000 yenes una deducción básica.

- La disminución de deducciones básica según la cantidad de dinero de ingresos totales sobre la cantidad de dinero de más de 24 millones de yenes por ingresos totales del contribuyente cada vez más y la deducción básica no se aplican sobre la cantidad de dinero de más de 25 millones de yenes por ingresos totales del contribuyente.

| Cantidad de dinero de ingresos totales | Impuesto de la residencia | Impuesto sobre la renta | ||||

|---|---|---|---|---|---|---|

| (después de la revisión) | (el frente revisado) | (después de la revisión) | (el frente revisado) | |||

| 24 millones de yenes o menos | 430,000 yenes | 330,000 yenes | 480,000 yenes | 380,000 yenes | ||

Más de 24 millones de yenes 24.5 millones de yenes o menos | 290,000 yenes | 320,000 yenes | ||||

Más de 24.5 millones de yenes 25 millones de yenes o menos | 150,000 yenes | 160,000 yenes | ||||

| Más de 25 millones de yenes | No hay aplicación | No hay aplicación | ||||

Una revisión de la substracción de ingresos salariales se realizó, y una deducción de ingresos salariales cuando los ingresos del sueldo excedieron 8.5 millones de yenes se redujo, pero se dio un paso de modo que las cargas no aumentaran sobre el cuidado de los niños o cuidado con la carga.

Además, se dio un paso porque tanto la deducción de ingresos salariales como la cantidad de la deducción de la pensión fueron reducidas en 100,000 yenes sobre ingresos salariales, los ingresos de la pensión que tienen ambos de modo que las cargas no aumentaran.

Cuando equivalgo a 1 y 2, una deducción de ajuste de la cantidad de dinero de ingresos se resta de ingresos salariales.

1. Cuando las cantidades de dinero de ingresos del sueldo exceden 8.5 millones de yenes y equivalen a uno de (3) del siguiente (1)

(1) Un contribuyente equivale a una persona especial con una invalidez

(2) Tengo parientes de apoyo con menos de 23

(3) Tengo el mismo cónyuge vivo que es una persona con una invalidez o un pariente de apoyo sobre todo

※ (2)Aun si los parientes de apoyo son objetos como el crédito de dependientes de alguien más, sobre un pariente de apoyo de, (3) y el mismo cónyuge vivo (lo siguiente, apoye al pariente), puedo aplicar la substracción de ajuste de la cantidad de dinero de ingresos. Pero me excluyo sobre el funcionario de sindicato de jornada completa.

[cálculo de fórmula]

Deducción de ajuste de la cantidad de dinero de ingresos = (cantidad de ingresos (※)-8.5 millones de yenes como sueldos) *el 10%

(※) Cuando las cantidades de dinero de ingresos del sueldo exceden 10 millones de yenes, resto 10 millones de yenes, ese objetivo, hasta 150,000 yenes de ingresos salariales.

2. Cuando hay tanto cantidad de dinero de ingresos salariales como cantidades de dinero de ingresos diversas para afectar pensiones públicas, y los totales netos de la cantidad de dinero exceden 100,000 yenes

[cálculo de fórmula]

Deducción de ajuste de la cantidad de dinero de ingresos = (cantidad de dinero de ingresos diversa para afectar cantidad de dinero de ingresos salariales + pensiones públicas)-100.000 yenes

※ Resto hasta 100,000 yenes de ingresos salariales.

Resto 2 de una cantidad de dinero de ingresos salariales después de 1 substracción en cualquier de 1, 2 ambos.

<ejemplo de cálculo de la substracción de ajuste de la cantidad de dinero de ingresos>

1. Cuando unas ayudas compensatorias del sueldo 9.5 millones de yenes y un niño de 10 años

Substracción de ajuste de la cantidad de dinero de ingresos 100,000 yenes = (9.5 millones de yenes - 8.5 millones de yenes) *el 10%

2. Unos ingresos del sueldo 630,000 yenes, unos ingresos de la pensión públicos en caso de 1.3 millones de yenes (edad 68 años)

Cantidad de dinero (un ') 80,000 yenes = 630,000 yenes - substracción de ingresos salariales 550,000 yenes después de la substracción de ingresos salariales

Cantidad de cantidad de dinero (B') 200,000 yenes = 1.3 millones de yenes - deducción de la pensión 1.1 millones de yenes de ingresos diversos para afectar pensiones públicas

→Como (B') excede 100,000 yenes, lo asumo 100,000 yenes

Substracción de ajuste de la cantidad de dinero de ingresos 80,000 yenes = (un ') 80,000 yenes + (B') 100,000 yenes - 100,000 yenes

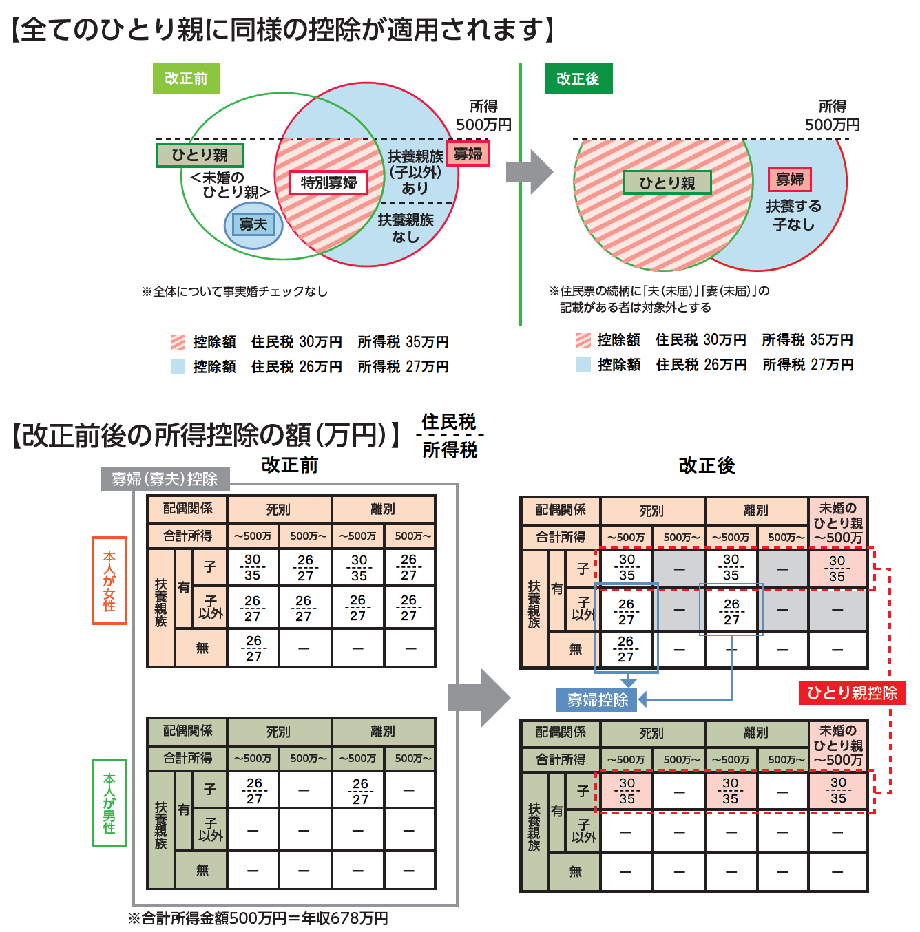

Una revisión fue realizada así por un punto de vista que realizó el sistema de impuestos justo para toda una a favor de familia para disolver «la injusticia teniendo la carrera de matrimonio o no» y «la injusticia del intervalo solo paternal y un padre y mujer del hombre» al mismo tiempo.

1. Sobre una a favor de substracción

Sin tener en cuenta la carrera de matrimonio y sexo, aplicaré «una a favor de substracción» (deducción 300,000 yenes) sobre el vivo y solo tener un bebé (la persona que es con 480,000 yenes o menos de totales netos como cantidades de dinero de ingresos brutos excepto una cosa considerada ser el mismo cónyuge vivo de alguien más o un pariente de apoyo) ser lo mismo para la vida.

※ La revisión del sistema de impuestos (las medidas libres de impuestos del impuesto de la residencia para el padre de soltero) de 2019 fue examinada por la revisión del sistema de impuestos de 2020, y la gente elegible de una a favor de substracción no se limitó con un recipiente de la concesión de dependencia del niño (el padre del niño 18 años o más joven o madre).

2. Revisión de la deducción para viudas

Sobre la viuda excepto el susodicho, decido aplicar la deducción 260,000 yenes como una deducción para viudas secuencialmente y estableceré las restricciones de ingresos (con 5 millones de yenes o menos de la cantidad de dinero de ingresos totales) sobre la viuda que tiene el pariente de apoyo excepto el niño.

※ La persona con la mención del «marido» (no aviso) «esposa» (no aviso) se excluye en la relación de la tarjeta del residente una a favor de substracción sobre toda la deducción para viudas.

Con la suma de seguridad mínima de la substracción de ingresos salariales reducida a de 650000 yenes a 550000 yenes, se decidió reducir una deducción de la vuelta azul substracción especial para modificar a la persona que registró el contenido del negocio según un principio de la contabilidad autorizada a 550,000 yenes (revisado delante de: 650,000 yenes).

Además, además de estipulaciones de aplicación de la vuelta azul pasada substracción especial, se decidió ser capaz de recibir la vuelta azul la substracción especial de 650,000 yenes cuando satisfice el siguiente asunto importante.

- Realice las sumisiones como un informe de decisión, un balance y el estado de ingresos usando el impuesto electrónico antes de una fecha límite para la sumisión.

- Equipo del registro electromagnético legal sobre un diario y un libro mayor y ahorro de ello.

※ Como no hay la revisión de la vuelta azul la substracción especial de 100,000 yenes, como lo mismo como antes, se hace.

Vuelta azul substracción especial (me muevo a la página de inicio de la Agencia tributaria Nacional.) (el sitio exterior)

Cuando un gasto necesario para restar de la cantidad de dinero de ganancias brutas en el cálculo de la cantidad de dinero de éstos ingresos sobre el cálculo de mi trabajador de la esposa, abogado, ingresos comerciales de la persona (mis trabajadores de la esposa) el suministro del trabajo humano para la persona autorizada incluso el coleccionista de la cuenta continuamente o la cantidad de dinero de ingresos de ingresos diversos se hace menos que la suma de seguridad mínima de la substracción de ingresos salariales, se decide ser capaz de restar la suma de seguridad mínima (asumo el resto que restó una deducción de ingresos salariales un límite.) de la substracción de ingresos salariales como un gasto necesario de la cantidad de dinero de ganancias brutas sin un verdadero gasto necesario por un punto de vista planeando el equilibrio con mis trabajadores de la esposa y varios sitios de media jornada.

Con la suma de seguridad mínima de la substracción de ingresos salariales reducida a de 650000 yenes a 550000 yenes, se decidió reducir la suma de seguridad mínima de la cantidad de dinero para incluir los gastos necesarios como mis trabajadores de la esposa a 550,000 yenes (revisado delante de: 650,000 yenes).

Con una revisión de la deducción básica y la substracción de ingresos salariales, se decidió levantar el grupo del siguiente juego de la persona basado en aquellos substracción 100,000 yenes sobre un estándar de la cantidad de dinero para poner a cada uno.

1. El mismo cónyuge vivo y pariente de apoyo

La persona que es con 480,000 yenes o menos de la cantidad de dinero de ingresos totales (revisado delante de: 380,000 yenes)

2. Estudiante de estudio del trabajo

La persona que las cantidades de dinero de la parte que una cantidad de dinero de ingresos totales es 750,000 yenes (revisado delante de: 650,000 yenes) o menos y modifica ingresos excepto los ingresos salariales en cantidades de dinero de ingresos totales son 100,000 yenes o menos

Se decidió que la división de ingresos del cónyuge en la deducción conyugal especial levantara el grupo del mismo cónyuge vivo 100,000 yenes con la revisión del estándar de la cantidad de dinero para establecer a cada uno.

| Cantidad de dinero de ingresos totales del contribuyente⇨ | 9 millones de yenes o menos | Más de 9 millones de yenes | Más de 9.5 millones de yenes | ||||

|---|---|---|---|---|---|---|---|

| Cantidad de dinero de ingresos totales del cónyuge⇩ | Impuesto de la residencia | Impuesto sobre la renta | Impuesto de la residencia | Impuesto sobre la renta | Impuesto de la residencia | Impuesto sobre la renta | |

| (después de la revisión) | (el frente revisado) | ||||||

Más de 480,000 yenes 950,000 yenes o menos | Más de 380,000 yenes 850,000 yenes o menos | 330,000 yenes | 380,000 yenes | 220,000 yenes | 260,000 yenes | 110,000 yenes | 130,000 yenes |

Más de 950,000 yenes 1 millón de yenes o menos | Más de 850,000 yenes 900,000 yenes o menos | 330,000 yenes | 360,000 yenes | 220,000 yenes | 240,000 yenes | 120,000 yenes | |

Más de 1 millón de yenes 1.05 millones de yenes o menos | Más de 900,000 yenes 950,000 yenes o menos | 310,000 yenes | 210,000 yenes | 110,000 yenes | |||

Más de 1.05 millones de yenes 1.1 millones de yenes o menos | Más de 950,000 yenes 1 millón de yenes o menos | 260,000 yenes | 180,000 yenes | 90,000 yenes | |||

Más de 1.1 millones de yenes 1.15 millones de yenes o menos | Más de 1 millón de yenes 1.05 millones de yenes o menos | 210,000 yenes | 140,000 yenes | 70,000 yenes | |||

Más de 1.15 millones de yenes 1.2 millones de yenes o menos | Más de 1.05 millones de yenes 1.1 millones de yenes o menos | 160,000 yenes | 110,000 yenes | 60,000 yenes | |||

Más de 1.2 millones de yenes 1.25 millones de yenes o menos | Más de 1.1 millones de yenes 1.15 millones de yenes o menos | 110,000 yenes | 80,000 yenes | 40,000 yenes | |||

Más de 1.25 millones de yenes 1.3 millones de yenes o menos | Más de 1.15 millones de yenes 1.2 millones de yenes o menos | 60,000 yenes | 40,000 yenes | 20,000 yenes | |||

Más de 1.3 millones de yenes 1.33 millones de yenes o menos | Más de 1.2 millones de yenes 1.23 millones de yenes o menos | 30,000 yenes | 20,000 yenes | 10,000 yenes | |||

Con la revisión de la deducción básica, la substracción de ajuste del impuesto de la residencia no se aplicó sobre una cantidad de dinero de más de 25 millones de yenes por ingresos totales del contribuyente.

※ Sobre la substracción de ajuste, por favor ver «el crédito fiscal» detalladamente.

Sobre el equilibrio de la deducción personal para usar para el cálculo de la substracción de ajuste y el crédito fiscal de la donación (impuesto de la ciudad natal), la siguiente revisión se hizo.

- Una aplicación de la deducción básica y la substracción de ajuste no tiene una cantidad de dinero de ingresos totales sobre el contribuyente más de 25 millones de yenes, pero, en el cálculo del crédito fiscal de la donación, se dice que hay equilibrio de la deducción personal de 50,000 yenes que la deducción básica cuesta.

- Sobre el contribuyente 25 millones de yenes con más de 24 millones de yenes en la cantidad de dinero de ingresos totales o menos, el equilibrio de la deducción personal de la deducción básica se hizo con 50,000 yenes sin tener en cuenta la diferencia de la verdadera deducción (impuesto de la residencia 24.5 millones de yenes con más de 24 millones de yenes en la cantidad de dinero de ingresos totales o menos: 290,000 yenes, impuesto sobre la renta: 320,000 yenes, 24.5 millones de yenes súper más abajo que impuesto de la residencia de 25 millones de yenes: 150,000 yenes, impuesto sobre la renta: 160,000 yenes).

- Sobre el equilibrio de la deducción personal de una a favor de substracción quien era el padre, se consideró que era 10,000 yenes sin tener en cuenta la diferencia de la verdadera deducción (impuesto de la residencia: 300,000 yenes, impuesto sobre la renta: 350,000 yenes).

Con substracción de ingresos salariales, deducción de la pensión y la revisión de la deducción básica, se levantó 100,000 yenes por cantidad de dinero para hacerse el estándar libre de impuestos del impuesto de la residencia cada uno así.

(1) La persona que per cápita precio, el por ciento de ingresos se hace libre de impuestos juntos

La persona que es con 1.35 millones de yenes (revisado delante de: 1.25 millones de yenes) o menos de cantidad de dinero de ingresos totales del año anterior en una persona con una invalidez, un menor, una viuda o padres

(2) La persona que per cápita el precio se hace libre de impuestos

Persona sin el dependiente…La persona que es con 350,000 yenes +10 Diez mil yenes japoneses o menos de la cantidad de dinero de ingresos totales del año anterior

Persona con el dependiente…La persona que es con «350,000 yenes X (el número de la persona + equivalencia que vive el cónyuge + apoyan a parientes) +21 Diez mil yenes japoneses +10 Diez mil yenes japoneses» o menos de la cantidad de dinero de ingresos totales del año anterior

(3) La persona que el por ciento de ingresos se hace libre de impuestos

Persona sin el dependiente…La persona que es con 350,000 yenes +10 Diez mil yenes japoneses o menos de cantidades de dinero de ingresos brutos del año anterior

Persona con el dependiente…La persona que es con «350,000 yenes X (el número de la persona + equivalencia que vive el cónyuge + apoyan a parientes) +32 Diez mil yenes japoneses +10 Diez mil yenes japoneses» o menos de cantidades de dinero de ingresos brutos del año anterior

※ (2)Y, en (3), una parte en negritas es una parte revisada.

※ La substracción de ingresos salariales y la deducción de la pensión no cambian 100,000 yenes cada uno ya que salen si la cantidad de dinero para hacerse el estándar libre de impuestos de unos ingresos del sueldo y los ingresos como pensiones públicas es antes de una revisión.

1. Cuando la entrada era tarde durante un rato limitan (el 31 de diciembre de 2020) bajo la influencia de una nueva enfermedad infecciosa coronavirus sobre medidas especiales durante 13 años durante el período de substracción de la reducción de la hipoteca de impuestos, se decidió aspirar medidas especiales si cumpliera con todos los siguientes requisitos.

Requisitos necesarios para someterse a medidas especiales

(1)Entre en ello hacia el 31 de diciembre de 2021.

(2)Un contrato realizado por una fecha constante.

・Cuando construyo una casa de pedido: El final de septiembre de 2020

・Cuando cuando una casa en un proyecto de desarrollo adquiere una casa existente, hago la extensión y/o la modificación: El final de noviembre de 2020

(3)La entrada en una casa de pedido, una casa en un proyecto de desarrollo, una casa existente o la casa que realizó la extensión y/o la modificación que ha sido tarde bajo la influencia de una nueva enfermedad infecciosa coronavirus.

2. Cuando la tardanza que entra era tarde durante una fecha límite para entrar de la reducción de la hipoteca de impuestos cuando adquirí una casa existente bajo la influencia de un nuevo modelo coronavirus enfermedad infecciosa la construcción de modificación y/o extensión que realicé después de la adquisición sobre requisitos (a partir de un día de la adquisición menos de seis meses), se decidió decir con «menos de seis meses a partir de días de la finalización como extensión y/o modificación» en una fecha límite para entrar si cumpliera con todos los siguientes requisitos.

Requisitos necesarios para someterse a las medidas especiales de la fecha límite para entrada

(1) Entre en la extensión y/o modificación dentro de seis meses a partir de un día de la finalización.

(2) Contratos como la extensión y/o modificación realizada por cualquiera de la fecha siguiente.

・A partir de un día de la adquisición de la casa existente a cinco meses más tarde

・A partir de un día (el 30 de abril de 2020) de la imposición de la cuenta del sistema de impuestos relacionada a dos meses más tarde (cuando un contrato se realice antes del día de la imposición, no haga caso de ello.)

(3) La entrada en una casa en la espalda que ha sido tarde a extensión y/o modificación bajo la influencia de una nueva enfermedad infecciosa coronavirus sobre la extensión y/o modificación que fue a la casa existente que adquirí.

Las medidas especiales que redujeron la carga tributaria como otra substracción de la donación cuando rehusé esto el individuo que compró billetes sobre el acontecimiento que recibió la designación del Ministro de Educación, Cultura, Deportes, Ciencia y tecnología entre el arte de la cultura, los acontecimientos deportivos que recibieron las solicitudes del dominio de sí mismo del gobierno, y se anularon recibió el reembolso se establecieron para apoyar el movimiento del apoyo a arte de la cultura, actividad de deportes en la nueva extensión de la enfermedad infecciosa coronavirus.

Cuando lo dono al patrocinador del acontecimiento referido sin recibir el reembolso como billetes, sobre la cantidad de tal reembolso (puse un techo de 200,000 yenes en el año.), puedo recibir un tratamiento amable fiscal del impuesto sobre la renta (elijo una de las deducciones de ingresos o el crédito fiscal) y el impuesto de la residencia (crédito fiscal de la donación).

Referencia

Cuando tenga cualquier pregunta, por favor pregunte a cada oficina de la sala.

| Oficina de la sala | Ventana | Teléfono | Dirección de correo electrónico |

|---|---|---|---|

| Aoba-ku | El Aoba-ku el tercer piso de la oficina estatal 55a | 045-978-2241 | ao-zeimu@city.yokohama.lg.jp |

| Asahi-ku | El primer piso de la oficina estatal del Asahi-ku Edificio Principal 28o | 045-954-6043 | as-zeimu@city.yokohama.lg.jp |

| Izumi-ku | El Izumi-ku el tercer piso de la oficina estatal 304a | 045-800-2351 | iz-zeimu@city.yokohama.lg.jp |

| Isogo-ku | El Isogo-ku el tercer piso de la oficina estatal 34a | 045-750-2352 | is-zeimu@city.yokohama.lg.jp |

| Kanagawa-ku | El tercer piso de la oficina estatal Kanagawa-ku Edificio Principal 325o | 045-411-7041 | kg-zeimu@city.yokohama.lg.jp |

| Kanazawa-ku | El Kanazawa-ku el tercer piso de la oficina estatal 304a | 045-788-7744 | kz-zeimu@city.yokohama.lg.jp |

| Konan-ku | El Konan-ku el tercer piso de la oficina estatal 31a | 045-847-8351 | kn-shiminzei@city.yokohama.lg.jp |

| Kohoku-ku | El Kohoku-ku el tercer piso de la oficina estatal 31a | 045-540-2264 | ko-zeimu@city.yokohama.lg.jp |

| Sakae-ku | El tercer piso de la oficina estatal Sakae-ku Edificio Principal 30o | 045-894-8350 | sa-zeimu@city.yokohama.lg.jp |

| Seya-ku | El Seya-ku el tercer piso de la oficina estatal 33a | 045-367-5651 | se-zeimu@city.yokohama.lg.jp |

| Tsuzuki-ku | El Tsuzuki-ku el tercer piso de la oficina estatal 34a | 045-948-2261 | tz-zeimu@city.yokohama.lg.jp |

| Tsurumi-ku | El Tsurumi-ku el cuarto piso de la oficina estatal segunda | 045-510-1711 | tr-zeimu@city.yokohama.lg.jp |

| Totsuka-ku | El Totsuka-ku el séptimo piso de la oficina estatal 72a | 045-866-8351 | to-zeimu@city.yokohama.lg.jp |

| Naka-ku | El cuarto piso de la oficina estatal Naka-ku Edificio Principal 43o | 045-224-8191 | na-zeimu@city.yokohama.lg.jp |

| Nishi-ku | Nishi-ku el cuarto piso de la oficina estatal 44a | 045-320-8341 | ni-zeimu@city.yokohama.lg.jp |

| Hodogaya-ku | El primer piso de la oficina estatal Hodogaya-ku Edificio Principal 26o | 045-334-6241 | ho-zeimu@city.yokohama.lg.jp |

| Midori-ku | El Midori-ku el tercer piso de la oficina estatal 35a | 045-930-2261 | md-zeimu@city.yokohama.lg.jp |

| Minami-ku | El Minami-ku el tercer piso de la oficina estatal 33a | 045-341-1157 | mn-zeimu@city.yokohama.lg.jp |

Pregunta a esta página

Señora del tribunal Principal financiera sección de práctica del impuesto de la parte del impuesto (no puedo contestar sobre la consulta de los contenidos de impuestos individuales, informe. Por favor pregunte a una sección de práctica del impuesto de la oficina de la sala viva)

Teléfono: 045-671-2253

Teléfono: 045-671-2253

Fax: 045-641-2775

Una dirección de correo electrónico: za-kazei@city.yokohama.lg.jp

Vuelvo a la página en el frente

Page ID: 890-568-032